티스토리 뷰

목차

안녕하세요. 랜덤박스입니다.

사업자 유형종류에 대해서 알아보겠습니다. 이 부분도 처음 접하시는 분들은 헷갈리실 수 있는데요. 머리 속에 관련 개념이 쏙 들어오도록 아래에서 설명해보겠습니다.

목차

1. 사업자등록, 사업자유형이란 1) 사업자등록이란? 2) 사업자유형이란? 2. 형태, 규모에 따른 구분 1) 사업형태에 따른 구분 2) 과세형태에 따른 구분 3) 사업규모에 따른 구분 |

1. 사업자등록, 사업자유형이란

1) 사업자등록이란?

사업자등록이란 사업을 시작하실 때 그 개시 사실을 알리기 위하여 관할 세무서에 신고하는 절차입니다. 이는 세법 상에 의무사항으로 규정되어 있는 내용입니다. 사업자 등록을 완료 후에 은행에서 통장개설 등 금융 관련 된 내용을 진행하실 수 있고, 세금계산서 발행 등의 사업적 업무를 진행하실 수 있습니다.

2) 사업자유형이란?

사업자유형은 사업 형태, 부가가치세, 규모 등에 따라 구분이 됩니다. 그 유형에 따라 과세의 항목이나 세율이 다르게 적용됩니다.

2. 형태, 규모에 따른 구분

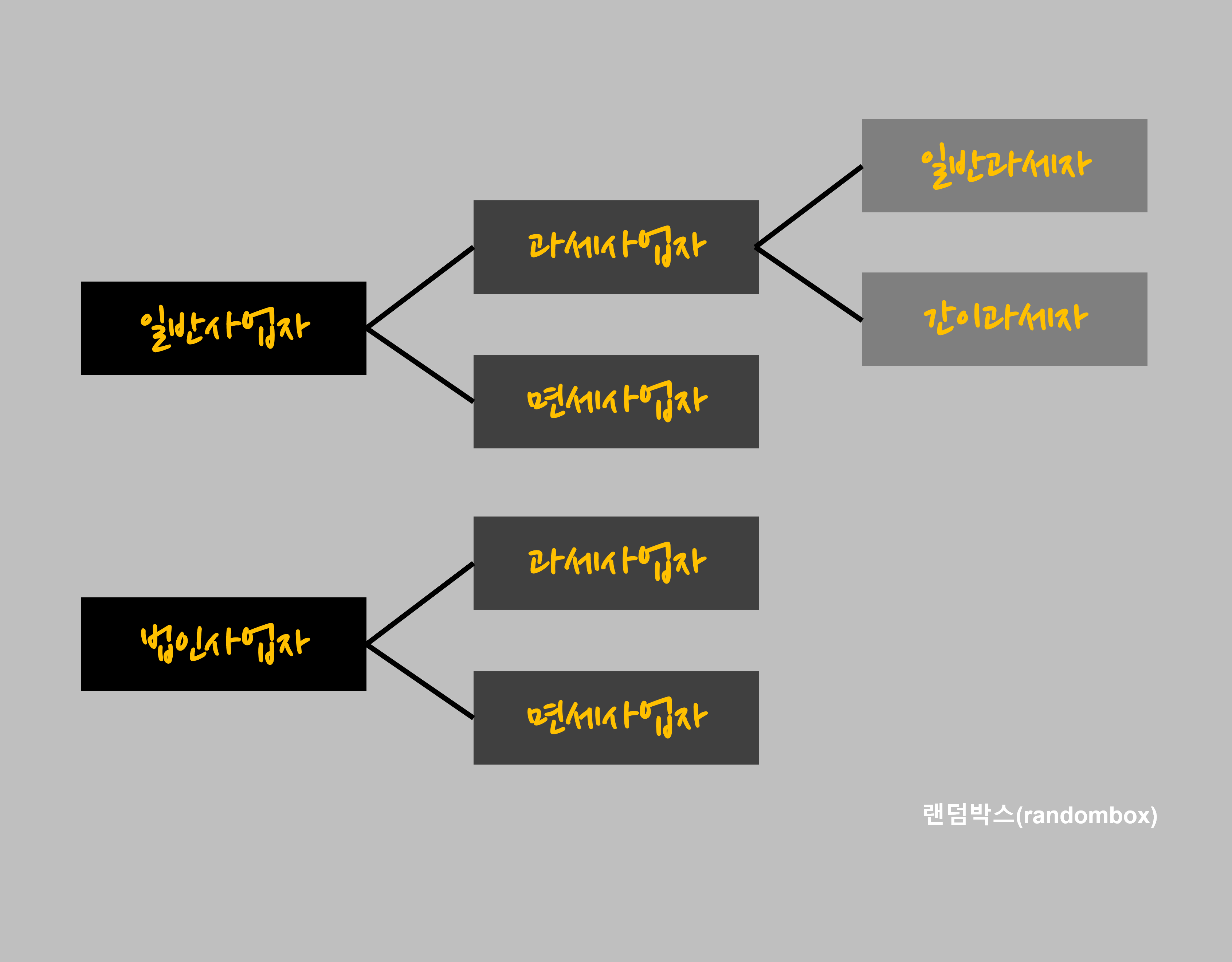

1) 사업형태에 따른 구분

(1) 개인사업자 : 개인이 사업의 주체이며 소득과 부채가 모두 개인에게 종속이 됩니다. 온전히 개인 소유의 사업체가 되는 것인데요. 개인사업자도 대표자는 여러명이서 지분을 나눠서 사업자 등록을 할 수 있습니다. 개인사업자의 경우 설립, 휴업, 폐업 등이 비교적 간단하며, 부가가치세와 소득세를 납부할 의무가 있습니다.

(2) 법인사업자 : 법인이 사업의 주체이며, 소득과 부채가 모두 법인에게 종속됩니다. 즉, 대표이사의 것이 아니며, 대표이사 마음대로 돈을 사용할 수 없습니다. 법인의 설립, 해산, 청산 등의 절차가 복잡하며 부가가치세와 법인세를 납부할 의무가 있습니다. 법인 설립시 자본금 등록이 필수적이며, 발행 주식수를 설정하여 여러명이 소유할 수 있습니다.

2) 과세형태에 따른 구분

(1) 과세사업자 : 부가가치세 과세 대상인 재화 또는 용역을 공급하는 사업자입니다. 부가가치세 및 소득세의 납세의무가 있습니다.

(2) 면세사업자 : 부가가치세 면세 대상인 재화 또는 용역을 공급하는 사업자로 부가가치세 납세의무가 없습니다. 즉, 면세사업자라도 소득세 납세의 의무는 있습니다. 예를 들면, 농산물이나 책 같은 경우 면세 대상의 상품입니다.

3) 사업규모에 따른 구분

(1) 일반과세자 : 연간 매출액 8,000만원 이상으로 간이과세자를 제외한 모든 과세사업자를 지칭합니다. 일반사업자만 세금계산서가 발행이 가능하며, 세율은 10%이지만, 매입세금계산서 상의 부가가치세액을 공제받을 수 있습니다.

(2) 간이과세자 : 연간 매출액이 8,000만원 미만인 소규모 사업자를 지칭합니다. 업종별로 세율이 다르게 적용되지만 일반과세자 대비 현저히 낮은 세율이 적용이 됩니다. 또한 매입세금계산서 상의 부가가치세액의 일부만 공제가 가능합니다.

2021년 7월 1일부터, 전기 매출이 4,800만원 이상, 8,000만원 미만인 업체는 세금계산서를 발행할 수 있도록 법이 계정되었습니다. 즉, 신규사업자이거나 전기 매출이 4,800만원 이하인 경우 세금계산서 발행이 불가능합니다. 간이과세자로서 세금계산서를 발행했더라도 매출액이 기준을 벗어나면 발행을 못하게 될 수 있습니다.

이 부분은 잘 고려해보아야 할 부분입니다. 만약에 하고 계시는 사업, 하려고 하시는 사업이 B2B가 위주인 사업군이라고 하면 세율상 혜택을 받지 못하더라도 일반과세자로 사업을 시작해야할 수 있습니다.

제품을 매입하는 업체에서는 세금계산서가 있어야지만 매입세액을 공제받을 수 있기 때문입니다. 판매로 이루어질 수 있는 기회들이 세금계산서 발행가능 여부에 따라서 없어질 수 있습니다.

함께 읽을만한 글

집 주소에 사업자 등록을 할 수 있을까? 추가 사업자 등록?